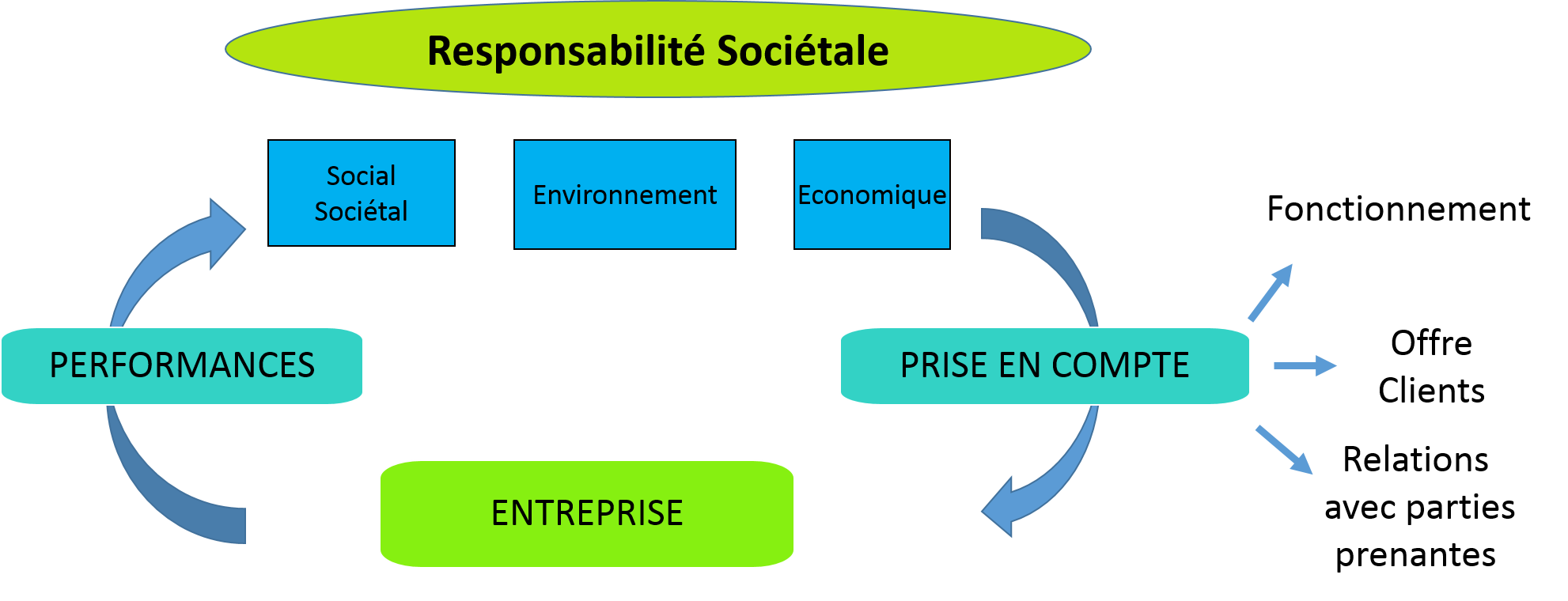

Les 3 dimensions de la responsabilité sociétale

La RSE est la prise en compte par l’entreprise des 3 dimensions essentielles de sa responsabilité : sociétale, environnementale et économique :

- dans son fonctionnement,

- dans l’offre qu’elle propose à ses clients,

- et dans l’ensemble de ses relations avec les parties prenantes (clients, fournisseurs, partenaires, …).

L’un des objectifs est d’accroitre ses performances sur ces 3 domaines et ainsi de participer à la pérennité de l’entreprise.

La démarche RSE facilite l’adaptation des entreprises et des organisations aux nouveaux enjeux qu’ils soient sociaux, sociétaux, environnementaux, économiques, mais aussi aux évolutions des attentes et des modes de consommation des consommateurs, aux évolutions des enjeux de son secteur d’activités, aux évolutions règlementaires…

Les « thématiques » de questionnement sur la Responsabilité Sociétale

Chaque entreprise doit se questionner sur ce qui constitue sa responsabilité sociétale en prenant en considération l’impact de ses activités et de ses décisions sur son environnement au sens large du terme et sur ses parties prenantes. Cela l’emmène à se questionner puis à choisir ces enjeux prioritaires sur des « thématiques » que l’on regroupe souvent selon les 7 « questions centrales » du référentiel international (ISO 26000) :

- La gouvernance de l’organisation,

- Les relations et conditions de travail,

- Les droits de l’homme,

- L’environnement,

- La loyauté des pratiques,

- Les questions relatives au consommateur,

- La communauté et le développement local.

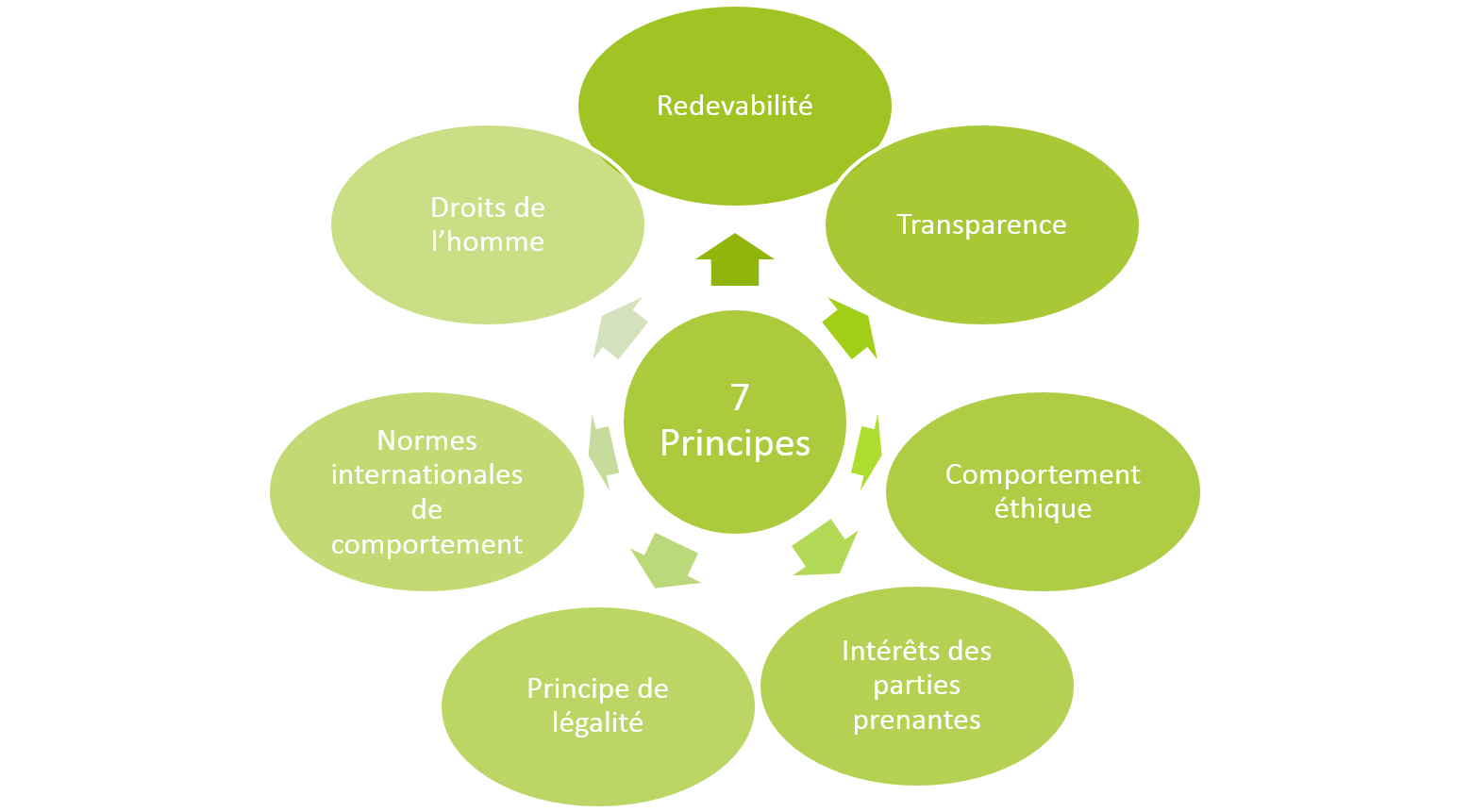

Les 7 « principes » de la RSE

La RSE s’appuie sur des grands principes qui doivent guider l’entreprise dans son appréhension de sa responsabilité sociétale :

Le référentiel de référence : l’ISO 26000, une norme « hors norme »

Il existe un référentiel international concernant la RSE : il s’agit de la norme ISO 26000. Loin des principes de fonctionnement des autres normes ISO, ce référentiel est constitué de lignes directrices pour que les organisations intègrent mieux sa responsabilité sociétale.

Non certifiable, le référentiel fait l’objet d’une évaluation qui a pour objectif de mesurer l’intégration de la RSE, et donne lieu à une ou plusieurs note(s) selon l’organisme d’évaluation retenu. La fréquence d’évaluation reste au choix de l’entreprise et non pas à l’organisme évaluateur.

Cette démarche stratégique doit tenir compte du contexte de l’entreprise, de son historique, de son secteur d’activités, de son positionnement géographique et de ses parties prenantes. Le choix des priorités d’actions est laissé à l’entreprise et il n’y a pas de conformité à atteindre par rapport à une norme ISO habituelle. On ne parle pas de conformité ou non à une norme mais de performances et de progrès.

Ce n’est pas un système de management même si ce référentiel s’appuie sur les systèmes de management existants (ISO 9001, 14001, OHSAS 18001…). Il n’y a pas de documentation imposée par le référentiel : il revient à l’entreprise d’établir la documentation adéquate à l’apport de preuves.

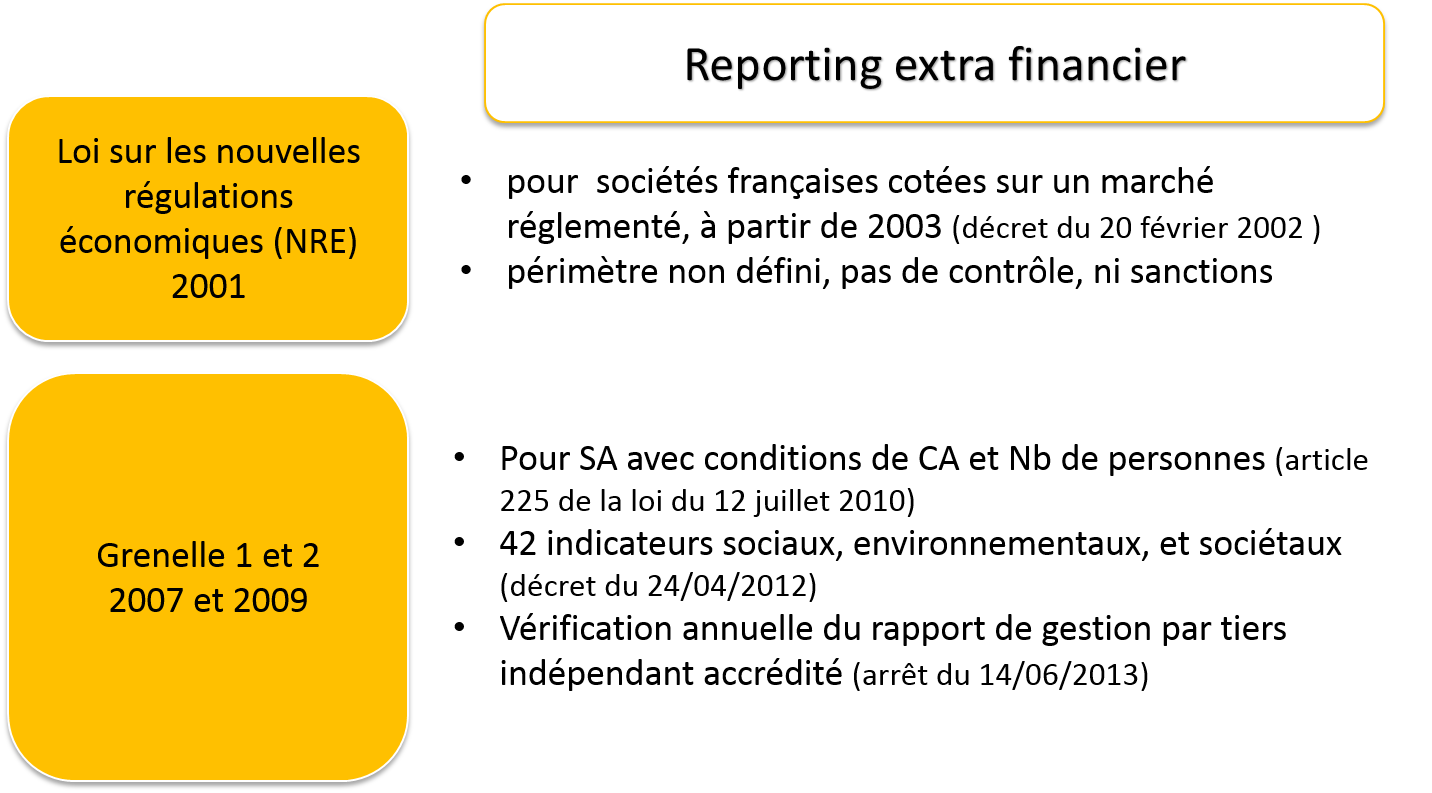

La règlementation RSE

En France, il existe des obligations de rendre compte de son impact en termes de RSE pour les entreprises cotées sur un marché réglementé et pour les grandes entreprises. Elles doivent rendre public dans leur rapport annuel leurs résultats environnementaux, sociaux et sociétaux, au même titre que leurs résultats financiers. Cette obligation de publication d’un reporting extra-financier est renforcée par une procédure de vérification obligatoire qui doit être menée par un organisme tiers indépendant.

Le schéma ci-dessous illustre ce renforcement progressif du réseau de contraintes pour les entreprises.